I-Method Forumは環境省の産業廃棄物処理業優良化推進事業の活用を支援するフリーサイトです

I-Method

8-14 廃棄物輸出(3)

3 不正輸出

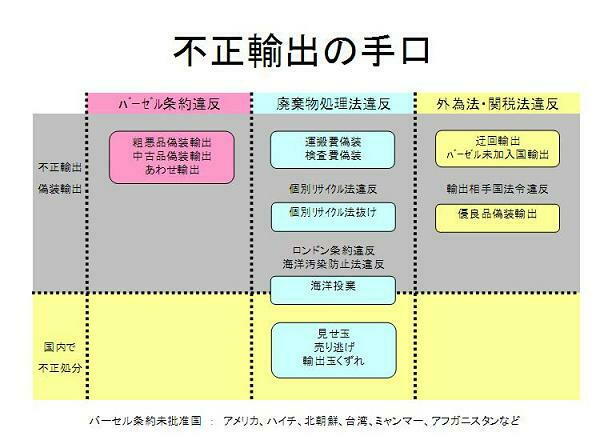

不正輸出には、実体上の不正、手続き上の不正、関連法の詐欺がある。

実体上の不正とは、バーゼル条約や相手国の国内法の輸出禁止品目を輸出することで、狭義の不正輸出である。

バーゼル条約違反とされた不正輸出としては、1999年にフィリピンへ輸出された古紙に医療系廃棄物が混入していた事件が有名である。2004年には中国へ輸出された排プラスチックの品質が問題となった。2004年の事案では、中国政府当局(検査検疫総局)はバーゼル条約違反と判定したが、日本政府当局(環境省)はバーゼル条約違反はないとしたため、中国政府が報復措置として1年半にわたり、日本から中国への廃プラスチック類を全面禁輸にした。

中古品の輸入が禁止されている国(中国、ベトナムなど)では、スクラップに偽装して中古品が輸出されることがあり、逆に中古品に偽装してスクラップが輸出されている国もある。

手続き上の不正で一番多いのは、廃棄物処理法の規制を逃れるための有価物偽装である。廃棄物を有価物に偽装するには、運賃を過大に見積もったり、架空の検査費などを上乗せすればいい。廃棄物輸出では運賃の別立てが認められているので、偽装は簡単である。このため、有価物偽装は廃棄物輸出では常識化している。結果的にインボイスに輸出価格(※)を高く記入することになり、関税を余計に払うことになるので、通関手続きでとがめられることはまずない。

日本からの廃棄物輸出が禁止されている国に、他の国を経由して輸出する迂回輸出は、外為法違反の不正輸出である。

2004年に中国が日本の廃プラスチック類に対して発動した輸出禁止措置の後、ほぼ全量が香港経由の迂回輸出に切り替えられ、名目的に香港へ輸出される廃プラが急増した。これは仕向地を偽った違反だが、そもそも香港やシンガポールなどの中継貿易港は、迂回輸出ができなければ存在する意味がない。中国企業も日本の廃プラがほしかったので、迂回輸出がとがめられることはなかった。

有価物偽装では、インボイスの輸出価格を高くするのだが、逆に安くすれば関税法になる。廃プラスチック類の場合、ABSやPC(ポリカーボネート)などはとても高価なので、安価なPS(ポリスチレン)やPE(ポリエチレン)の中に隠すことがよく行われる。価格差は3倍程度ある。これは脱税なので、発覚すれば見逃されることはなく、全量が没収され、税金が追徴される。

関連法による不正輸出では、家電リサイクル法で集められたテレビの輸出、中古車輸出偽装による自動車リサイクル料金の還付詐欺などがある。

輸出したことにして国内で不正処理してしまうのも、広い意味では輸出偽装である。大量に廃棄物を集め、一部を正規に輸出して全体が輸出用商品であると偽装することを見せ玉(ぎょく)という。輸出するはずだった廃棄物が、通関できなかったために滞留したものを輸出玉(ぎょく)崩れという。いずれも堆積されたまま放棄されることが多い。

新型インフルエンザの流行によって、パンデミック(世界流行)という言葉が一般的になった。国際静脈物流がさらに盛んになり、日本からの輸出だけではなく、輸入も盛んになりつつある。品質管理の難しい廃棄物を媒体としたパンデミックがいつ起こらないとも限らない。今後は、有害物質管理だけではなく、検疫の面からも廃棄物貿易の管理体制を整えることが重要になってくる。

先頭のページ 前のページ 次のページ 末尾のページ

※輸出価格 貿易統計上、輸出価格はFOB価格で表示される。国内港の本船甲板渡価格(フリー・オン・ボード)のことである。輸入価格はCIF価格で表示される。仕向地到着時の価格であり、FOB価格(C)に保険料(I)と輸送費(F)を加えたものである。日本の輸出商社は、FOB価格から国内輸送コストと粗利を引いた価格で廃棄物を買い入れる。買入価格と輸出価格の差額は、トン1〜2万円(キロ10〜20円)程度である。国内が玉不足となって相場が過熱すると、国内価格と輸出価格のスプレッドが縮小する。

I-Method Webセミナーへのへのご意見・ご提案・ご感想をお待ちしております。

I-Method Webセミナーへのへのご意見・ご提案・ご感想をお待ちしております。