I-Method Forumは環境省の産業廃棄物処理業優良化推進事業の活用を支援するフリーサイトです

I-Method

8-1 リサイクル(1)

チェック項目1 業態リサイクル業は、収益構造から3つの業態に分かれる。

第一の業態は、廃棄物処理業とくに中間処理業が発展した業態で、廃棄物の処理を有償で受注し、一部を再生品として販売し、残りを残渣として最終処分場に委託処分する。この場合、リサイクルは付加的な業務である。

現在、ほぼ例外なしに中間処理施設は、なんらかの有価物の売却を行っており、そのリサイクル率は、70〜80%が標準的となっている。

処理施設が中間処理施設と呼ばれるか、リサイクル工場と呼ばれるかは、主たる根拠法が何かにかかっている。容器包装リサイクル法や家電リサイクル法などを主たる根拠法としている施設は、リサイクル工場と呼ばれるが、有償でリサイクル処理を行っているなら、収益構造としては中間処理施設となんら変らないし、実際、中間処理施設の許可も取得していることが多い。

この場合、リサイクル業と中間処理業の業態の境界は曖昧だといっていい。

リサイクル業が成熟してくると、原料としての廃棄物が玉不足となり、競争の結果、処理単価が低減していく。処理収入が処理コストを下回るようになると、廃棄物処理業としては成立しなくなる。それでもまだ処理収入がプラスのうちは、ダブルインカムの状態、つまり廃棄物処理・リサイクル兼業と言っていい。これが第二の業態である。

競争による処理単価の低下には限界があるが、資源価格が高騰すると、廃棄物が資源として取引されるようになる。もともと、スクラップや古紙は有償の資源として取引されてきたのだから、特別なことではない。

廃棄物が有償の資源として取引される状態は、処理単価がマイナスの状態と見ることもできる。

この状態で、廃棄物処理・リサイクルのダブルインカム状態は解消する。これが第三の業態である。

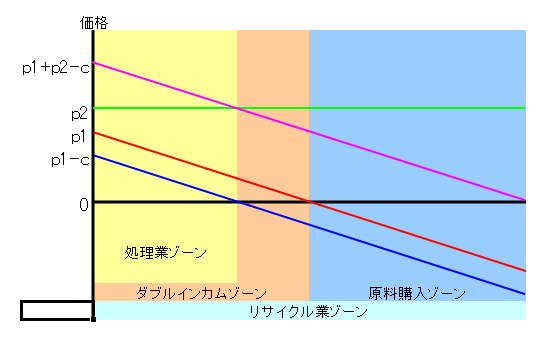

以上を図示すると、以下のようになる。

p1 廃棄物処理収入(逓減と仮定)

c 処理コスト(一定と仮定)

p2 再生品売却価格(一定と仮定)

p1+p2−c 総利益

処理業ゾーン p1−c>0

ダブルインカムゾーン p1>0 かつ P2>0

原料購入ゾーン p1<0

リサイクル業ゾーン p1+p2−c>0

先頭のページ 前のページ 次のページ 末尾のページ

I-Method Webセミナーへのへのご意見・ご提案・ご感想をお待ちしております。