I-Method Forumは環境省の産業廃棄物処理業優良化推進事業の活用を支援するフリーサイトです

I-Method

5-12 二次解析3

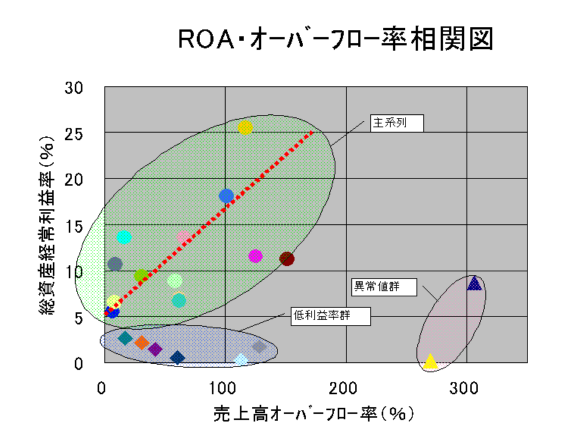

ROA・オーバーフロー率相関図

上記解析図は、横軸を売上高売上高オーバーフロー率、縦軸を総資産経常利益率(ROA)として、ファースト50社の分析結果をプロットしている。縦軸は、普通の営業利益率や経常利益率でもよいのだが、ファースト50社の半数が売上高を公開していなかったため、ROAで代替した。ROAを用いても、営業利益率や経常利益率を用いても、傾向は大きく変わらない。

分析結果は、主系列群、低利益率群、異常値群の3群に分かれているように見える。

主系列群は、ROAが5%以上、売上高オーバーフロー率が150%以下の群である。縦軸と横軸の指標の間の相関関係をあらわす回帰線をレッドの点線で表示している。

売上高オーバーフロー率100%とは、施設の能力を100%売上高に反映させているという意味だから、総資産利益率が高くなるのは当然の結果である。

低利益率群は、ROAが5%未満の群である。設備投資によって資産と支払利息が同時に増加すると、ROAが低下する。設備投資が行われたかどうかは、複数期の財務諸表を比較すれば容易に判別できる。

設備投資がないのにROAが低い場合は、施設稼働率が低いことが予想される。

上記分析図では、低利益率群のうち、売上高オーバーフロー率が高い群は前者、売上高オーバーフロー率が高い群は後者ではないかと予想される。

異常値群は、売上高が150%以上の群である。売上高に産廃処理売上高以外が含まれる率が高い場合は、補正できる。もしもそうでなければ、受注が処理能力よりも多すぎることが予想される。

ROA・売上高オーバーフロー率相関図は、不法投棄の原因となるオーバーフロー受注を発見するための解析図であるが、それ以外にも、設備投資による金利負担の影響、施設の生産性なども、ある程度判別できてしまう。

先頭のページ 前のページ 次のページ 末尾のページ

I-Method Webセミナーへのへのご意見・ご提案・ご感想をお待ちしております。