I-Method Forumは環境省の産業廃棄物処理業優良化推進事業の活用を支援するフリーサイトです

I-Method

5-3 基本4情報

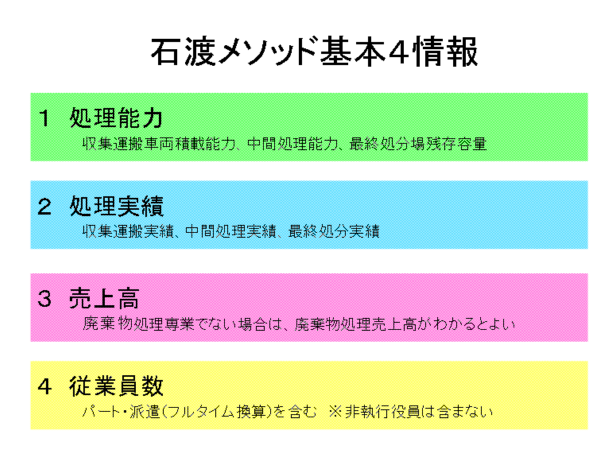

公開情報の中で、IM−Bがとくに重視する4つの情報を、「基本4情報」と呼ぶ。

1 処理能力

2 処理実績

3 売上高

4 従業員数

8項目の公開情報をすべて万全に公開している事業者では、産廃情報ネットの公開ページが数十ページに及ぶことも珍しくない。

8項目の公開情報をすべて万全に公開している事業者では、産廃情報ネットの公開ページが数十ページに及ぶことも珍しくない。情報が多いことは悪いことではないが、要点をつかんだり、他の業者と比較したりするには便利ではない。

公開情報は項目こそ決まっているが、公開様式までは統一されていないので、とくに比較するのが面倒である。

基本4情報に絞り込んで公開情報を検証すれば、4情報が揃っているかという観点でまずスクリーニングが可能になり、つぎに4情報やそれを指標化した情報で業者の優良性を比較することができる。

そこでこのセミナーでは、4情報に絞り込んだ分析を中心に説明する。ただし、公開情報は8情報であるから、そのすべてを使った分析を断念しているわけではない。

1の処理能力の計算方法については、項を変えて詳細に解説する。

2の処理実績は、処理の状況の項目で、収集運搬、中間処理、最終処分の区分に応じて、品目別月別に詳しく公開されてる。

産廃処理の需要には、廃棄物の品目に応じて月別の変動パターンがある。一般的には年末や年度末の棚卸の時期に廃棄物が多くなる傾向がある。1月1日に固定資産税の課税が切り替わるため、年末に解体工事が増える影響で、解体系廃棄物も年末に増える。廃書類は転勤時期の3月末に廃棄される。ゴールデンウィークとお盆休みには、経済の活動水準が全般的に低下するが、その直後に滞留していた廃棄物が動き出して一時的に需要が増える。

食品系廃棄物の排出量は食品需要の季節変動に応じて変わる。アイスクリームなら夏、ケーキ用の卵とイチゴならクリスマス、ハムなら贈答シーズンに需要が増えるだろう。あらゆる業界に月別の需要変動パターンがあり、廃棄物の処理需要もそのパターンに応じて変動する。

公開データがあれば、廃棄物品目ごとの月別変動パターンを分析できる。

しかし、基本4情報では、そこまでの分析は行わず、処理実績の年間合計を抜き出す。

3の売上高については、財務諸表の情報から、これだけを使うというのは、非常に乱暴な分析である。

しかし、財務諸表の中から、一行だけを抜き出すとすれば、資本金でもなければ、営業利益でもなく、売上高だと私は思っている。2番目に大事なのは営業利益、3番目は総資産額か有利子負債額か迷うところだが、私は総資産額をとる。資本金を使った分析法は、株式投資では重要だが、私の分析目的にはそぐわない。営業利益と経常利益のどちらで利益を代表させるかも議論がある。間接金融(銀行融資)が多い日本企業の経営分析では経常利益に人気がある。直接金融(株式市場資本調達)が主流の欧米では、利息支払後利益は重要ではなく、経常利益という概念がそもそもない。

売上高を重視するのはIMーBの特徴だが、それが弱点にもなっている。売上高非公開業者が多いからである。

4の従業員数は組織体制から開示されている。ただし、非正規従業員数まで開示されている例はまれである。

正社員と非正規社員(パート、派遣、アルバイト)の差別待遇は、日本独特の企業風土である。欧米では同一労働二重賃金を法的に禁止する国も増えてきているが、日本では正規・非正規の差別が、税制まで含めて社会制度として固定してしまっている。

従業員数に含まれて居ない非正規社員が多いと、生産性分析をする際の誤差の要因になるので、可能なら非正規従業員数を常勤換算して把握しておきたい。

先頭のページ 前のページ 次のページ 末尾のページ

I-Method Webセミナーへのへのご意見・ご提案・ご感想をお待ちしております。