I-Method Forumは環境省の産業廃棄物処理業優良化推進事業の活用を支援するフリーサイトです

I-Method

5-5 基本4指標

基本4情報を組み合わせて、基本4指標を計算することが、IM−Bの基本分析である。

基本4指標は次のとおりである。

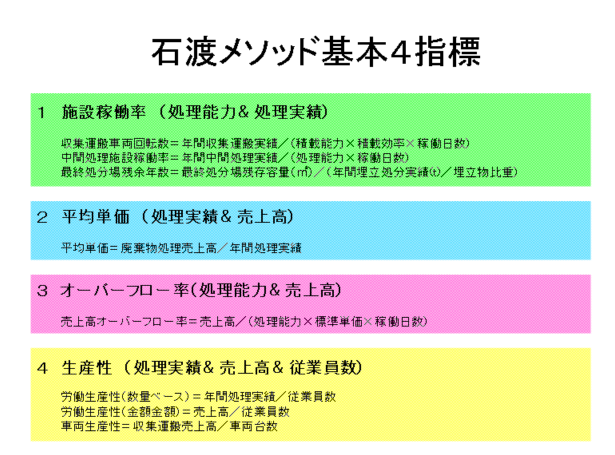

1 施設稼働率

2 平均単価

3 オーバーフロー率

4 生産性

基本4指標は、結局のところ生産性を検証している。生産性を指標として、基本4情報が無矛盾であることを検証していると言い換えても言い。データに矛盾があれば、異常な(現実的でない)生産性となるのだ。

基本4指標は、結局のところ生産性を検証している。生産性を指標として、基本4情報が無矛盾であることを検証していると言い換えても言い。データに矛盾があれば、異常な(現実的でない)生産性となるのだ。なぜ、4つもの指標が必要なのか。決算書や会計帳簿は改ざんすることができるが、それで特定のデータの不都合を解消できたとしても、一つの不都合を解消すれば、別のデータに新たな不都合が生じる。すべてのデータに不都合が生じないように数字をさわる(改ざんする)ことは、とても難しいのだ。そのため、生産性を4通りの方法で指標化しているのだ。つまり多重検証である。

たとえば、処理実績を過小に改ざんすれば、稼働率や平均単価が高くなり、労働生産性は低下する。売上高を過小に改ざんすれば、平均単価と一人当たり売上高が小さくなるわけだ。

1の施設稼働率は、基本4情報のうち、処理能力と処理実績を用いて計算する。

収集運搬の稼働率

車両回転数=収集運搬実績/(積載能力×積載効率×稼働日数)

中間処理の稼働率

施設稼働率=中間処理実績/(処理能力×稼働日数)

最終処分の稼働率

残余年数=残存容量/(処分実績/比重)

ここで収集運搬の積載効率は不明なら1.0(満載)と仮定する。最終処分の埋立物の比重は不明なら0.7と仮定する。0.7は経験値である。例としては阪神淡路大震災で発生し、最終処分された神戸市の震災廃棄物800万トンの平均比重が0.7だった。

先頭のページ 前のページ 次のページ 末尾のページ

I-Method Webセミナーへのへのご意見・ご提案・ご感想をお待ちしております。