I-Method Forumは環境省の産業廃棄物処理業優良化推進事業の活用を支援するフリーサイトです

I-Method

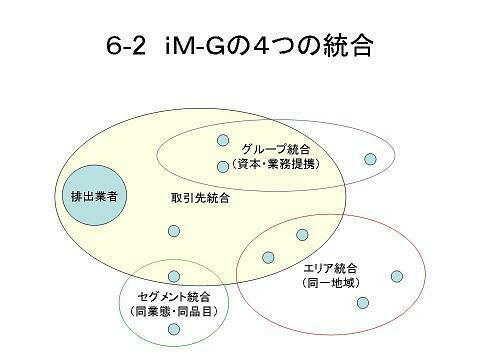

9-5 グループ統合

iM−Gによるグループ統合産廃業者のM&Aや資本提携、業務提携が活発化しており、iM−Gグループ統合の有用性が高まっている。

株式公開企業であれば、連結法や持分法による連結財務諸表や事業報告書が公開されているので、グループ全体の財務評価は容易である。しかし、産廃業界は株式非公開企業が多いため、これまでは企業グループを連結評価するツールがなかった。しかし実は、優良性評価制度による公開情報には、グループ企業を連結して評価するために必要十分な情報が揃っている。

iM−Gグループ統合は、公開情報によるグループ企業の統合を、iMethodの延長上で定式化したものである。

iM−Gグループ統合を実施するには、すべてのグループ企業が情報公開をしていなければならない。現状ではそのような企業グループは少ないが、優良性評価制度の普及によって状況は改善していくものと予想される。

iM−Gが統合する公開情報は、iM−Bの基本4情報(処理能力、処理実績、売上高、従業員数)に、保管能力、保管量、外注量、リサイクル量、総資産額、固定負債額、営業利益、経常利益の8情報を加えた12情報である。

iM−Gは、公開情報をグロス統合とネット統合の2つの方法で統合する。

(1)グロス統合

個別企業の情報からグループ内取引を控除せず、単純合計するのがグロス統合である。

グロス統合は、施設能力、施設稼働率(収集運搬車両回転数、中間処理施設稼働率、最終処分場残余年数、保管場回転率)、売上高オーバーフロー率、労働生産性などの指標化に適している。

構成企業のグループ内シェアも、グロス統合による方が直感的である。

グロス統合は、優良性評価制度の公開情報があれば簡単に行うことができる。

(2)ネット統合

グロス統合からグループ内取引を控除したものがネット統合である。グループ企業の全体を1つの企業とみなすには、ネット統合のほうが厳密である。

ネット統合は、連結財務指標分析のほか、グループ内製率、減量化率、再資源化率、最終処分率などの指標化に適している。

ただし、グループ内取引を控除する情報は、優良性評価制度からは得られないため、データの追加が必要になる。グループ内取引情報がない場合は、グロス統合でネット統合を近似する工夫も必要になる。

先頭のページ 前のページ 次のページ 末尾のページ

I-Method Webセミナーへのへのご意見・ご提案・ご感想をお待ちしております。