I-Method Forumは環境省の産業廃棄物処理業優良化推進事業の活用を支援するフリーサイトです

I-Method

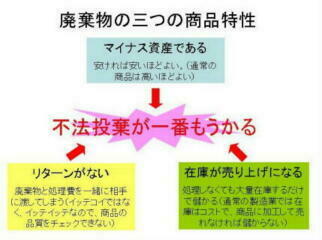

3-1 3つの商品特性

3つの商品特性とは |

廃棄物は通常の商品とは逆転した商品特性を持っている。

第1の商品特性 マイナスの価値の商品である。

第2の商品特性 リータンがない。

第3の商品特性 入庫しただけで売上が立つ。

この3つの特性が、いずれも不法投棄や不法処理につながるリスクをはらんでいる。逆にいうと、この商品特性に対処しなければ不法投棄対策は成功しない。そこでこの3つの商品特性に起因するリスクに対処する方法について、これから詳細に検討していきたい。

第1の商品特性 マイナスの価値の商品

もっともわかりやすい特性は、廃棄物が、通常の商品とは反対にマイナス価値の商品だということである。そのため、廃棄物は、量が少なく価格が安いほど価値が高いことになる。企業がゼロエミッションをめざし、社会が循環型社会をめざすのはそのためである。

価格が安いほど価値が高いため、産廃処理業界では品質の競争が起こりにくい。通常の商品では品質のよいものは高く売れるが、産廃処理ではそうはいかない。

発生量が少なく処理が困難な化学系廃棄物や重金属系廃棄物は別として、似たり寄ったりの品質で大量に排出される産廃処理はコモディティ化(無差別商品化)しており、価格にはある程度平準化した相場がある。この相場を大きく超えてしまうと、優れた処理だからといって売れることはない。

コモディティ化した産廃の価格は、これまで最終処分場のコストが決めてきた。

最終処分コスト Cd=収集運搬費+最終処分費

中間処理コスト Cm=(一次収集運搬費+中間処理費)+(二次収集運搬費+残渣最終処分費)

このとき、中間処理施設がビジネスとして成立するためには、Cd>Cmでなければならない。中間処理では処理と運搬が二回行われるので、それでも最終処分よりコスト的に有利になるためには、廃棄物を大幅に縮減(減量化)しなければならない。

焼却系中間処理では重量を10分の1程度、破砕系中間処理では容積を5分の1程度に減量化するのが一般的である。この縮減効果をコスト削減にむすびつけるため、焼却残渣の最終処分料金は重量で、破砕残渣の最終処分料金は容積で計算されてきた。廃棄物の測定単位として重量と容積が併用されているのはこのためである。

価格破壊

首都圏では、最終処分コストCdはトン3万円程度で推移している。内訳は収集運搬費5千円程度、最終処分費2万5千円程度である。ただし、最終処分場が遠隔地になると、収集運搬費が上昇し、最終処分費が下降するが、Cdの総額はほぼ一定である。

最終処分場の価格支配力は崩れつつある。大企業は、数字の上でゼロエミッション実現を急ぐために、コストは多少高くなってもリサイクル処理を選択する場合が増えている。そのコスト負担の許容限度はおおむね最終処分料金の2倍まで、つまりトン6万円程度までだった。

その後、リサイクルの技術革新、資源価格高騰、資源ごみ輸出の増加により、リサイクル・輸出コストが最終処分料金を下回るようになると、リサイクル・輸出に価格支配権が移ったのである。だが、それでも最終処分場の価格崩壊は起こっていない。それはリサイクル・輸出と最終処分のセグメントが維持されているからである。

先頭のページ 前のページ 次のページ 末尾のページ

I-Method Webセミナーへのへのご意見・ご提案・ご感想をお待ちしております。